Manual Sucuri - VaR Paramétrico/Stress

Celso Hirose Leite

Março/2018

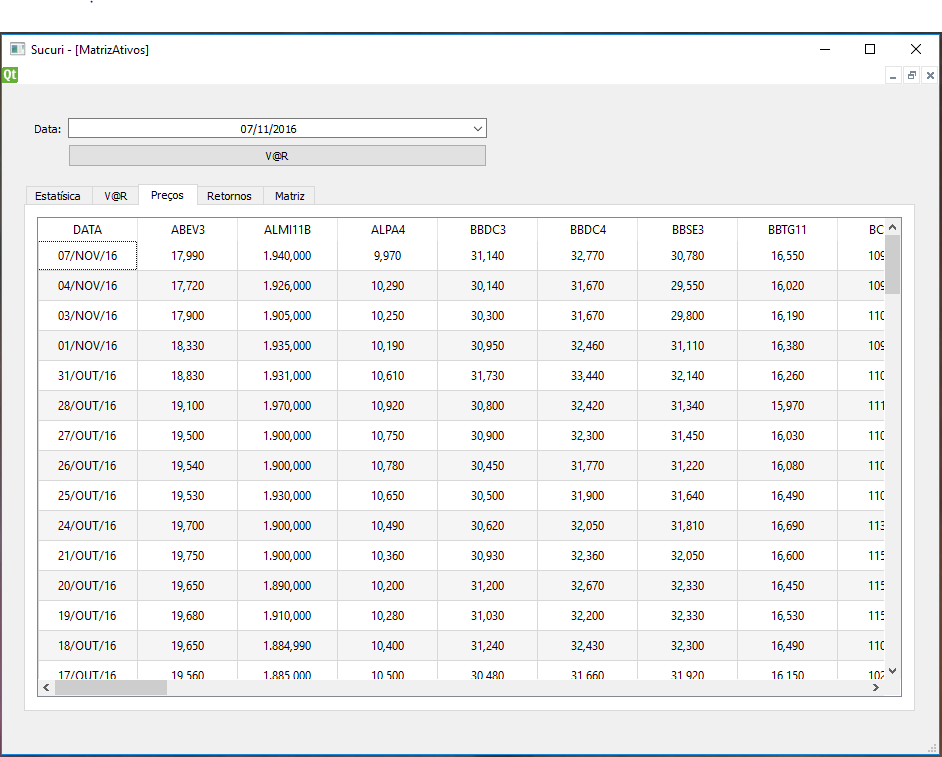

Preços e Estatísticas

- Obtenção dos Preços

O sistema atualiza mostra as séries históricas de todos as ativos que estão na carteira

de todos os clientes do sistema.

Caso uma série esteja faltando, esta poderá ser importada através de arquivos texto,

acesso ao banco de dados do servidor do sistema, ou arquivos em Excel.

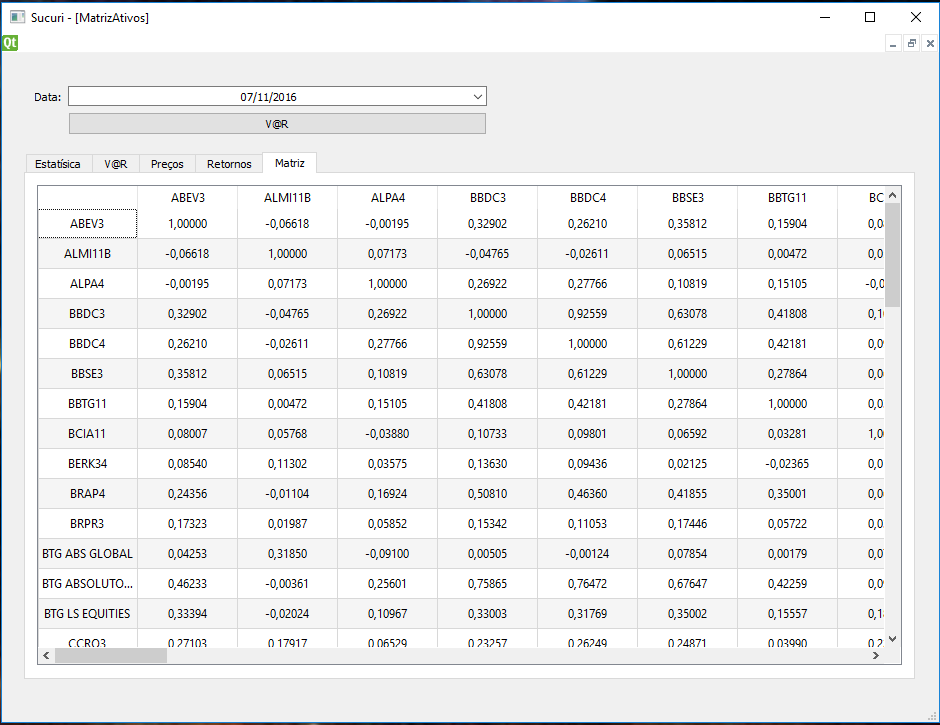

Com as séries de dados preenchidas o sistema monta a matriz de correlação entre os ativos.

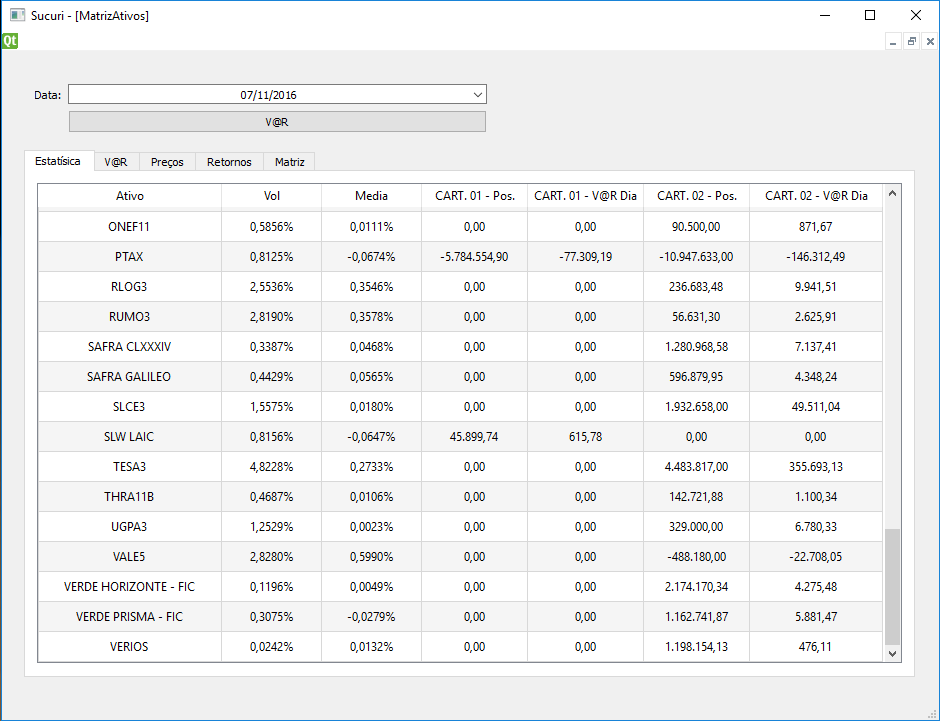

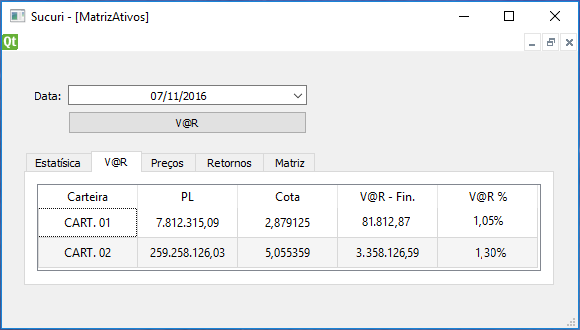

Com as posições das carteira é calculado a Volatilidade e os valores alocados em cada ativo.

O VaR de cada carteira é disponibilizado em uma tabela.

Definições de alocação de Risco

- Dólar Futuro - retornos PTAX

- Opções sob Dólar Futuro - retornos PTAX

- Ações - retorno da própria ação

- Opção sob Ações - retorno da própria ação

- Futuros em geral - retornos do spot

- Opções sob Futuros em geral - retornos do spot

- Pré - DI futuros, de acordo com o Prazo - 30/60/90/180 etc

- Títulos em geral - histórico de preços

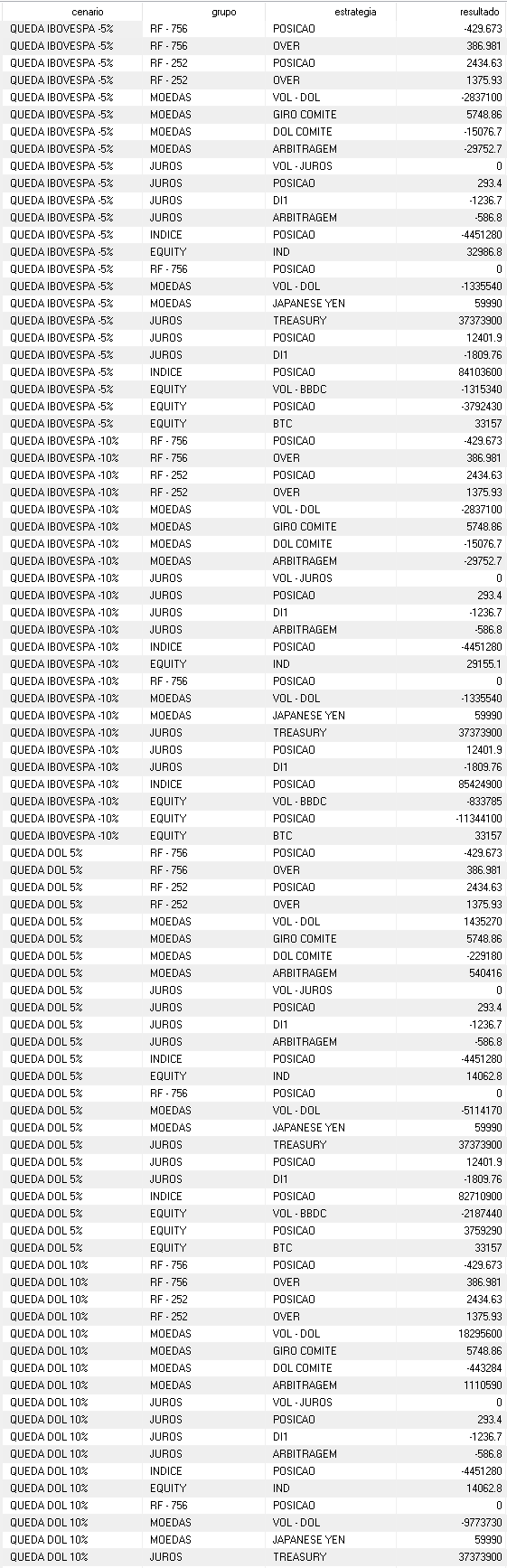

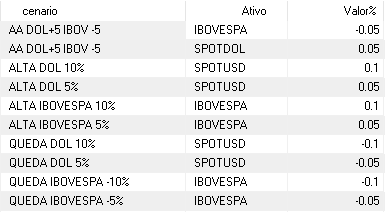

Cenários de Stress

Os cenários devem ser pré definidos em uma tabela, onde poderemos ter um ou mais fatores a serem 'estressados'.

Os resultados são armazenados e disponibilizados em um banco de dados para análise.

Para o stress é possível totalizar os resultados por clietes/Grupo/Estratégia.