Manual Planilha Opções - Geral

Celso Hirose Leite

Janeiro de 2018

Estrutura da Planilha

- Visão Geral

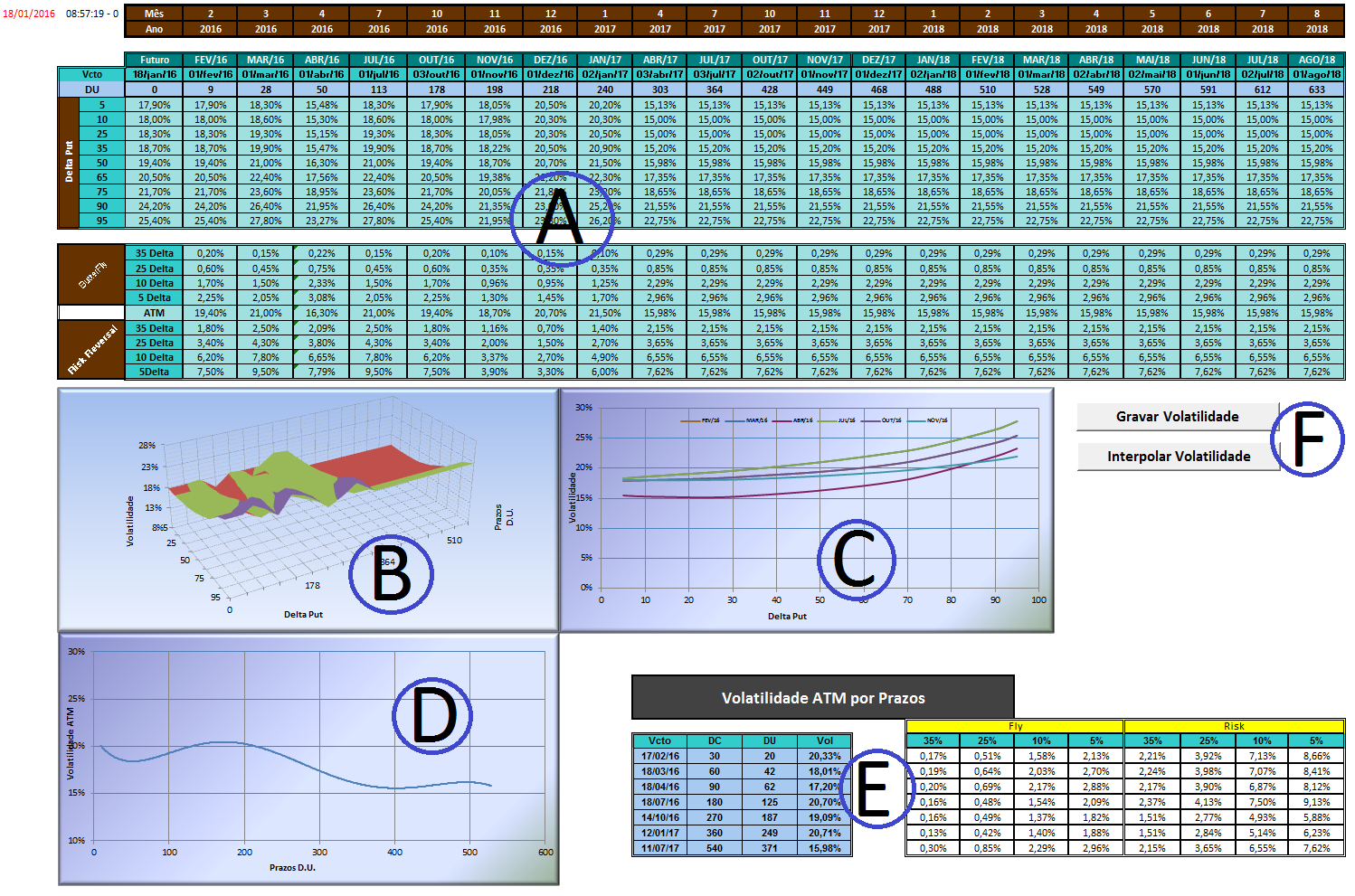

O sistema baseia-se na superfície de volatilidade A, onde temos uma matriz contendo o delta "PUT" das opções e as volatilidades para cada vértice ou 'cabeça' de vencimento de opções.

Os valores das volatilidades são construídos através dos fatores:

Volatilidade ATM

Risk Reversal RR

ButterFly BF

Para acompanhamento da superfície temos um gráfico em 3D - B, para verificarmos alguma inconsistência na superfície.

O gráfico C é um corte na superfície de volatilidade, onde podemos obervar os RR e BF ao longo do tempo.

A evolução do volatilidade ATM pode ser verificada no gráfico D.

O sistema grava (F) um banco de dados com as superfícies interpoladas - E, em prazos pré definidos. Esta abortagem de prazos facilita a análise da evolução do comportamento da volatilidade ao longo do tempo.

Ajuste da Curva

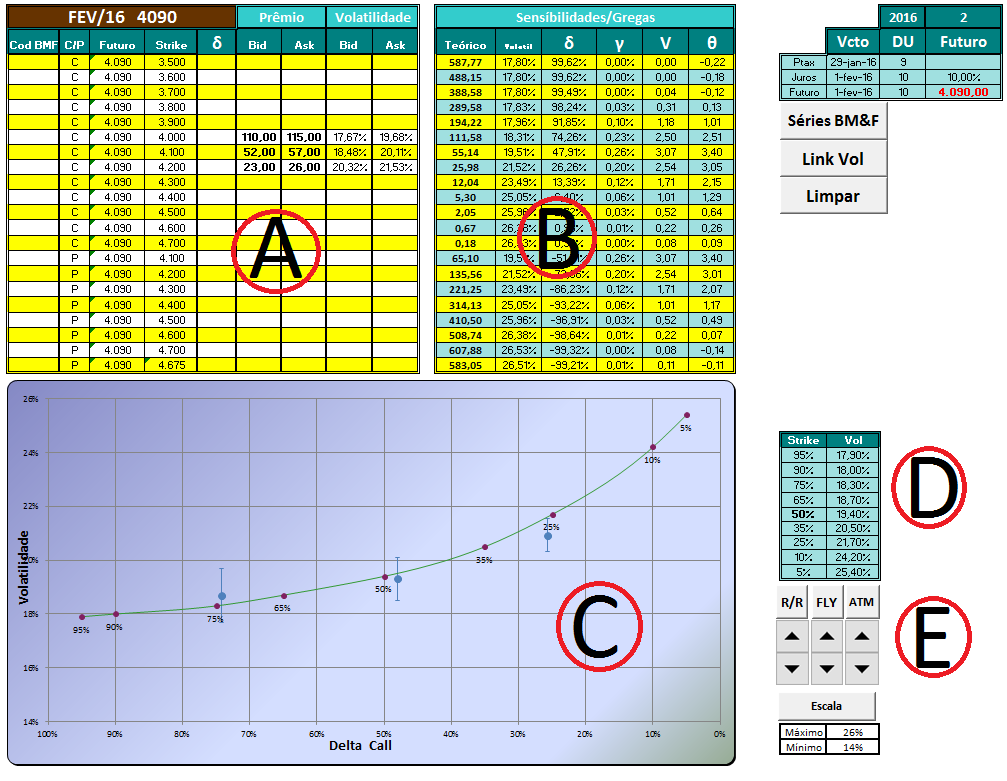

Os preços das opções podem ser colocados - A - manualmente ou através de 'links' com os principais provedores de cotações como Bloomberg, CMA, etc.

A planilha calcula em tempo real as volatilidades implícitas e os fatores de sensibilidade - B - e plota no gráfico - C - para que o usuário possa 'calibra' a curva. Os dados de mercados são plotados com um ponto médio que representa a média entre o preço de compra e de venda. A barra no ponto representa a largura do 'spread' entre as ofertas.

O ajuste da curva - D - pode ser realizado através da alteração dos valores de ATM,RR e BF através dos controles ao lado do gráfico - E - , ou alterando-se o valor dos pontos diretamente no quadro D.

Apreçamento

- Visão Geral

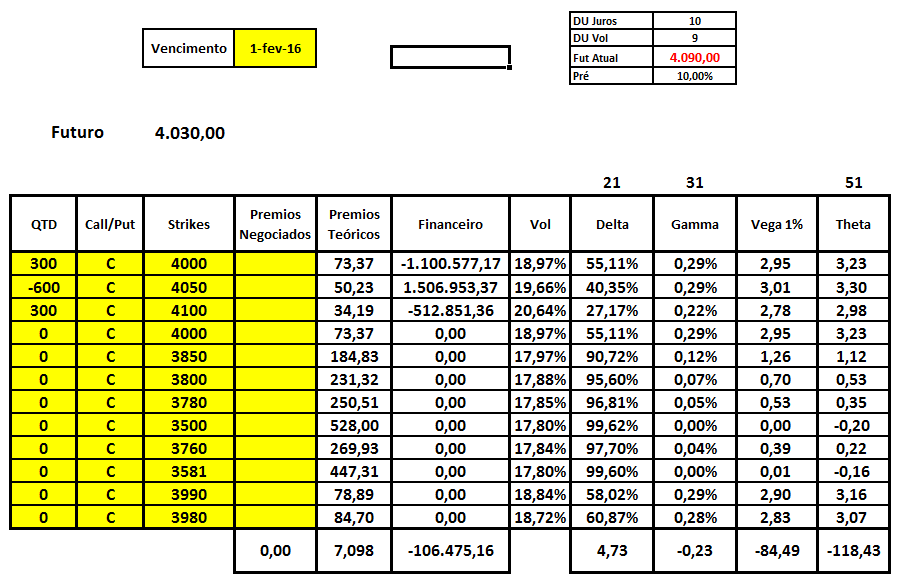

O preço das opções são calculados com base na superfície de volatilidade ajustada para o seu vencimento, caso ela não possua um vértice que coincida com o seu vencimento o sistema interpola entre os vértices anteriores e posteriores.

Para atualizar o sistema de controle de carteiras, basta salvar a curva que o sistema automaticamente atualizará os preços.